拟在科创板上市的浙江环动机器人关节科技股份有限公司(简称:“环动科技”)日前更新招股书。

环动科技主营产品为RV减速器,广泛应用于机器人、工业自动化等高端制造领域。

招股书显示,近年来,公司主要产品RV减速器的市场份额已在国内机器人RV减速器市场中取得领先。根据GGII统计,2021至2024年各年度,发行人RV减速器产品国内市占率分别为10.11%、13.65%、18.89%、24.98%,逐年上升且仅次于纳博特斯克,同期纳博特斯克的市场占有率分别为51.77%、50.87%、40.17%、33.79%,住友重机的市场占有率分别为5.06%、4.70%、3.91%、3.58%,彰显了公司产品的国产替代特征。

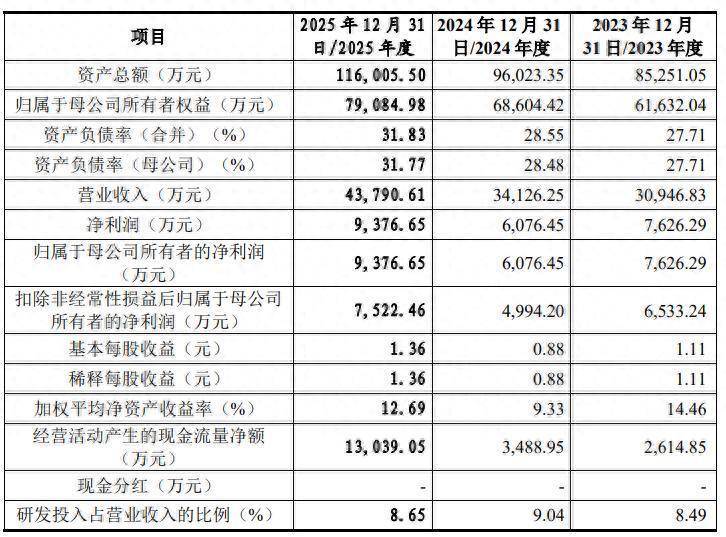

报告期内,环动科技营业收入分别为30,946.83万元、34,126.25万元和43,790.61万元,最近三年年均复合增长率为18.95%;净利润分别为7,626.29万元、6,076.45万元和9,376.65万元。去年同比增长54.31%。

业绩和市占率的提升并不能掩盖环动科技面临的风险——鸡蛋大都在一个篮子里。报告期内,公司主要客户为国内知名机器人品牌厂商,报告期各期前五名客户销售收入分别为28,507.16万元、28,281.20万元和 34,307.28万元,占当期营业收入的比例分别为92.12%、82.87%和78.34%,占比较高;其中公司对第一大客户的销售收入分别为 15,973.11万元、19,839.85万元和21,266.65万元,占比分别为51.61%、58.14%和 48.56%。

这意味着,报告期内,环动科技近一半的营收来自单一客户,八到九成的收入依赖五家客户。

监管层在两次问询中均提及“客户依赖”“业绩可持续性”的相关问题,要求充分揭示公司面临的产品结构单一、客户集中度较高、单一客户依赖、业绩下滑等风险。

招股书也提示风险称,若主要客户因下游行业周期、自身经营或财务状况出现不利变化,或由于客户业务发展战略调整、采购政策变化,向包括公司在内的上游供应商传导经营压力,降低产品采购价格;或公司未能及时满足客户不断迭代的业务需求等因素,导致公司与其合作关系发生不利变动,且公司不能持续拓展新增客户和市场,或将对公司经营业绩带来不利影响。

或受此影响,公司的应收账款余额维持在较高水平。报告期各期末,公司应收账款账面价值分别为13,525.41万元、26,307.06万 元 和27,187.39万 元 , 占 流 动 资 产 的 比 例 分 别 为 27.30%、54.63%和43.06%。

大客户依赖也影响到毛利率。报告期内,公司主营业务毛利率分别为42.47%、35.36%和 36.57%,2024年有明显下降,2025年有所回升但未达2023年度水平。

环动科技表示,报告期内公司主要客户包括埃斯顿、埃夫特出现了经营亏损,且进一步降低了对供应商的采购价格。2024 年,公司主要产品平均售价下降幅度超过了规模效应和降本增效带来的成本控制,导致公司毛利率有所下滑。

招股书显示,环动科技计划募资14.1亿元,其中,11亿元用于机器人精密减速机智能制造基地建设项目,1.57亿元用于机器人精密传动研发中心建设项目,1.5亿元用于补充流动资金及偿还银行贷款项目。

值得注意的是,早在2024年11月,环动科技就已递交招股书,但迟迟未能在科创板过会。

来源:读创财经配资炒股网站选择配资

道正网配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯